¿Qué es la Factura Electrónica?

- Es un mecanismo alternativo de comprobación de ingresos, egresos y propiedad de mercancías en traslado por medios electrónicos.

- Utiliza tecnología 100% digital en su generación, procesamiento, transmisión y almacenamiento de datos.

- Es una solución tecnológica al alcance de la mayoría de los contribuyentes sin importar su tamaño.

Definición del SAT

Nota:

Todos los contribuyentes podrán seguir usando durante 2011 facturas impresas por imprentas certificadas, mientras dure la vigencia de sus folios.

La Factura Electrónica, como todos los comprobantes fiscales digitales, es:

-

Íntegra. Garantiza que la información contenida está protegida y no puede ser alterada.

-

Auténtica. Permite verificar la identidad del emisor y del receptor del documento.

-

Verificable. Gracias al uso de folios registrados, cadenas originales de datos y sellos digitales, el emisor no podrá negar la generación del documento.

-

Única. Cada folio, su número de aprobación y la vigencia del certificado de sello digital con que se selló el documento, pueden validarse contra el informe mensual e información publicada por el SAT en Internet.

Elementos de la Factura Electrónica Elementos de la Factura Electrónica

- Datos fiscales del emisor.

- Fecha y hora de generación.

- Datos del cliente.

- Conceptos amparados por la factura.

- Cadena original.

- Año y número de aprobación, folios electrónicos y si es el caso, series.

- Número de certificado del sello digital.

- Sello digital.

- Leyenda, en caso de imprimirse.

Diferencias con la tradicional

Desde el punto de vista fiscal, la Facura Electrónica y la convencional de papel tienen los mismos efectos y alcances, sin embargo, algunas diferencias son:

-

Seguridad. La FE cuenta con elementos superiores de seguridad.

-

Versatilidad. A diferencia de las facturas tradicionales de papel, las FE son creadas, enviadas y almacenadas por medios electrónicos y opcionalmente se pueden imprimir.

-

Legalidad. Los folios y series en las FE, los proporciona directamente el SAT de manera digital.

-

Flexibilidad. En las FE, aún cuando sean cientos de partidas por facturar a un mismo cliente, se utiliza sólo un folio.

-

Legibilidad. En las FE, el sello digital sustituye a la cédula fiscal del contribuyente, elemento a veces no muy legible.

El Diario Oficial de la Federación del 14 de septiembre del 2010 establece 2 criterios:

Los contribuyentes que iniciaron el uso de la Factura Electrónica en 2010, podrán trabajar sobre el esquema CFD durante todo el 2011.

- Por monto de facturación.

Se abre una nueva clasificación de contribuyentes:

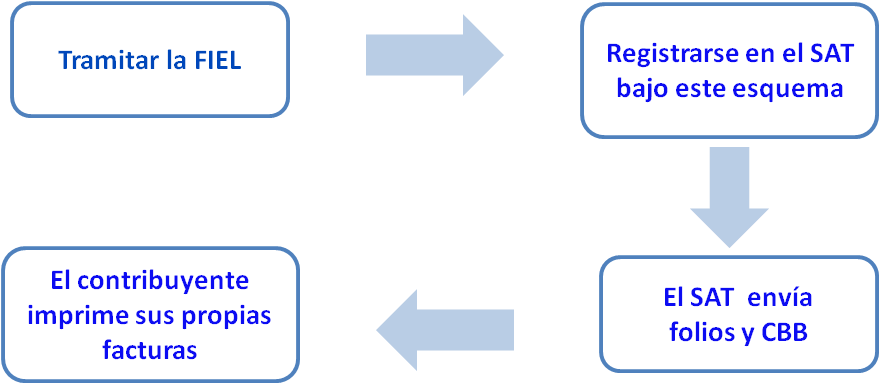

Facturación con CBB

Este grupo de contribuyentes podrá utilizar facturas impresas de la forma siguiente: Utilizando su FIEL, solicitarán al SAT permiso para imprimir sus facturas, el SAT les enviará gratuitamente sus folios y un elemento de seguridad definido como Código de Barras Bidimensional, que usarán para sellar las facturas que imprimirán en equipo de su propiedad o de quien disponga de él.

Requerimientos para la emisión de Comprobantes Fiscales Impresos con CBB:

- Clave CIEC.

- Fiel vigente.

- Solicitar aprobación de folios vía internet.

- Incorporar Código de Barras Bidimensional (CBB).

- Impresión de los comprobantes por medios propios del contribuyente o bien a través de un tercero.

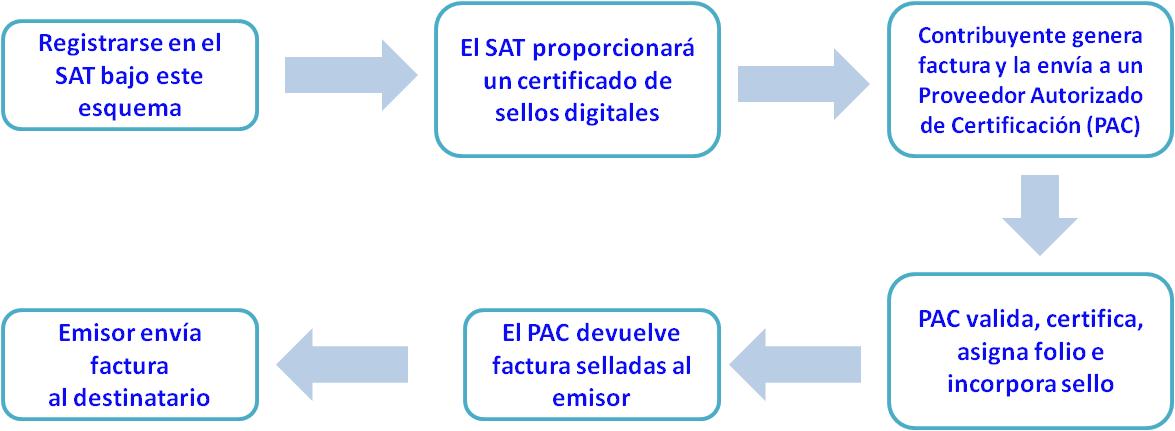

Facturación con CFDI

Los contribuyentes de este rango de facturación, deberán adoptar el esquema 2011 (CFDI) que incluye el concepto de timbre o sello fiscal digital, que se obtendrá a través de un Proveedor Autorizado Certificado (PAC).

Requisitos para emitir facturas electrónicas con CFDI:

- Contar con Firma Electrónica Avanzada vigente (FIEL).

- Tramitar al menos un certificado de Sello Digital.

- Contar con un sistema informático para la generación de las Facturas Electrónicas.

- Enviar a validar las facturas electrónicas al Proveedor Autorizado de Certificación (PAC).

Planes de MICROSIP

En 2011, ofreceremos los 4 esquemas que estarán vigentes

- Esquema tradicional en facturas impresas.

- CFD (2010)

- Facturación impresa con CBB (contribuyentes que facturen menos de 4 millones de pesos).

- CFDI (2011)

- Agilidad en el proceso y registro contable. Una vez iniciado el uso de CFDs, el manejo de información se vuelve más oportuno y preciso.

- Considerables ahorros. Se reflejarán de inmediato en las cuentas de imprenta, mensajería, almacenaje y consultas.

- Cumplimiento fiscal. Al atender los requerimientos del SAT, se tiene la tranquilidad que brinda estar al día con la autoridad.

- Imagen. El uso de alta tecnología genera una imagen de vanguardia al contribuyente, reafirmando a sus colaboradores y fidelizando a sus clientes.

Para mayor información contáctanos o visita www.sat.gob.mx |